每每在金融危機爆發時,各國央行皆會降低利率,實行量化寬鬆(Quantitative Easing,QE),其用意在於向金融市場注入資金,其運作過程相當複雜,但卻常被眾人簡化成「印鈔撒錢」,真的是這樣嗎?QE 的資金真的會流入市場嗎?本文作者為余哲安,為謙和商務聯誼會投資社社長,在本文中,作者詳細解釋 QE 的運作狀況,解開了大眾的貨幣迷思。

(前情提要:哲安觀點|比特幣適合當貨幣嗎》漫談「支付系統」的演變、去中心化是否合理?)

(背景補充:乾貨|比特幣適合當貨幣嗎?簡述「自然形成」的貨幣層級、支付系統清算原理)

一無所知,也就沒有麻煩;

自以為很了解,才是出錯的時候。

— 馬克吐溫(Mark Twain)

去年年初,新冠疫情爆發後,聯準會開始實施一連串非常規的貨幣政策,於是電視、報章雜誌報導各國中央銀行一舉一動的比重也跟著增加。隨著媒體加大篇幅報導的影響之下,原本只有機構法人會關注的中央銀行已成為金融市場中「一隻看得見的手」,大多數投資人都能對其政策,還有各種衍生影響侃侃而談。

我們都很清楚,這個世界是一直在變化的,貨幣同樣也是。無論是承載貨幣的媒介,或是與貨幣相關的各類系統、政策,都一直在演化沒有停過,就為了符合現在這個世界對貨幣的需求。然而大眾對於貨幣的相關知識通常無法與時俱進,就容易產生了一些認知偏誤,而貨幣政策的決策者似乎也有意無意地利用大眾的認知偏誤來達成一些政策目標。

本文會從最基礎的貨幣創造開始談起,因為大眾對於貨幣創造的認知是一切誤解的根源。若最根源的誤解已經釐清了,剩下衍生出的問題也將迎刃而解。

準備金制度和乘數效應

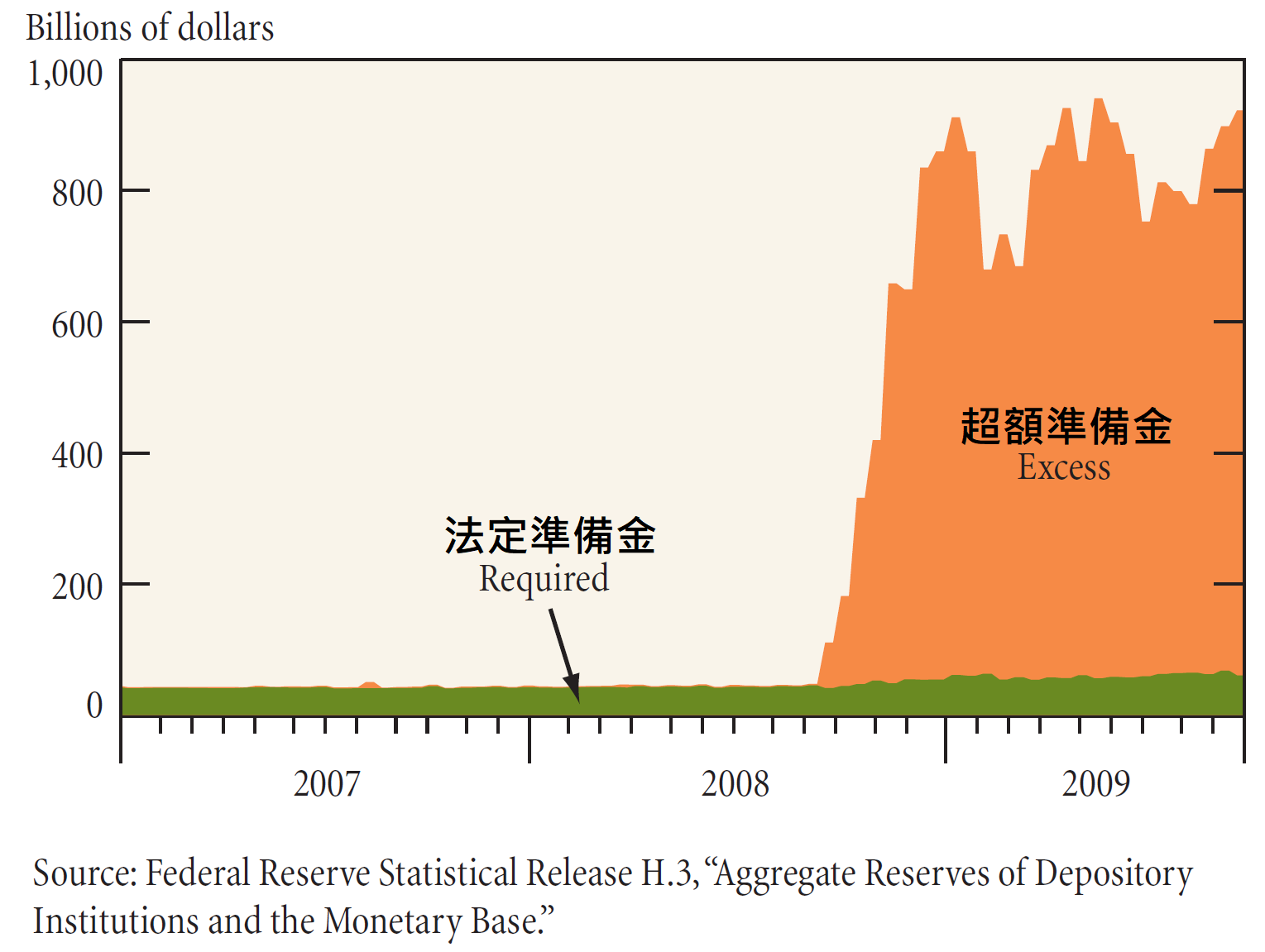

2008 年次貸危機發生後,聯準會除了把聯邦基金利率降到零以外,還向許多金融機構買了大量資產,使得這些金融機構的資產負債表上的金融資產被置換成了準備金(reserve),於是我們就看到了下面這張圖:

上面這張圖是 2008 年金融海嘯後美國銀行體系中的準備金總量,如圖所示,準備金可以分為法定準備金(required reserve)與超額準備金(excess reserve)。稍微有點貨幣知識的人看到上面這張圖通常就開始擔心了。

至於是擔心些什麼,這裡引用兩篇新聞中的文字做為範例。

新聞一:

銀行需要根據存款準備金的規定,把某百分比的資金留在銀行,剩下的才可外借。假設存款準備金對的規定是 10%,銀行存款有 10,000 元,那便需要將 1,000 元留在銀行,剩下的 9,000 元可以借出市場。

市場上的人把借回來的 9,000 元用於買新包包,等店鋪老闆賺到 9,000 元時,又會再次將錢存入銀行,於是銀行又多了 8,100 元(90×90%)可供借貸。

也就是說,7,000 億 QE 遠遠不止 7,000 億而已,它會通過流通和迴圈衍生出乘數效應,從而令市場上的資金充足。

新聞二:

量化寬鬆最終能夠達至「印鈔票」這一效果,實際上,也不是國家叫銀行開印鈔機多印幾張鈔票這麼簡單。

以美國為例,它的量化寬鬆政策,其實是從中央銀行買入當地企業發行的債務開始。美國聯儲局從企業手上大手買入債務以後,實際上就等同把資金注入這些企業。企業收到這些資金之後,通常都會選擇把資金存入銀行,令銀行的存款增加。

存款增加之後,銀行就能拿出更多錢去借給社會上不同的人士與團體,社會整體的消費力也因此得以促進。當人們把賺到的錢再存進銀行,上述提到的「存款增加→借貸資金增加→消費力增加」的流程就能繼續循環,最終以乘數效應達至「印鈔票」的效果。

我們把央行創造出來的紙鈔硬幣以及準備金稱為基礎貨幣(monetary base),而量化寬鬆所創造出來的貨幣即為基礎貨幣。

上面這兩段文字內容都提到了同一個名詞「乘數效應」,這個名詞常見的解釋意義為銀行透過基礎貨幣進行信用擴張造成貨幣供給呈現倍數增長的結果,這個擴張的方式即為透過存款來進行放款。如下圖所示

上圖這個擴張方式需要遵守一個規範──「法定存款準備金率」,若這個準備金率是 10%,那麼透過基礎貨幣擴張出去的貨幣供給規模最大只能是基礎貨幣的十倍(如上圖) 。若準備金率是 25%,那麼擴張的上限最多是四倍。

於是我們終於知道大家在擔心什麼了:因為量化寬鬆造成基礎貨幣的擴張,而基礎貨幣又會基於法定準備金率進行貨幣擴張,貨幣供給大幅增長將造成嚴重通貨膨脹的隱憂。

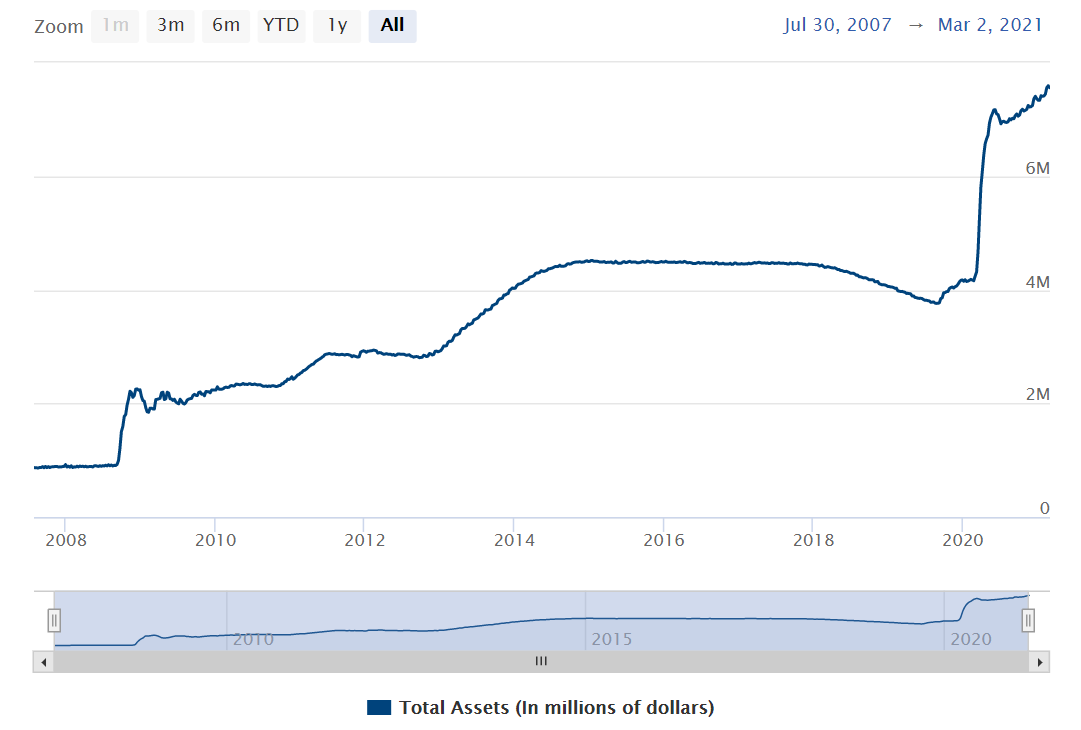

從 2008 年聯準會實施多次量化寬鬆至今已經 13 年了,美元基礎貨幣如下圖所示持續大幅增加,從不到 1 兆增長至今日的 7.5 兆。

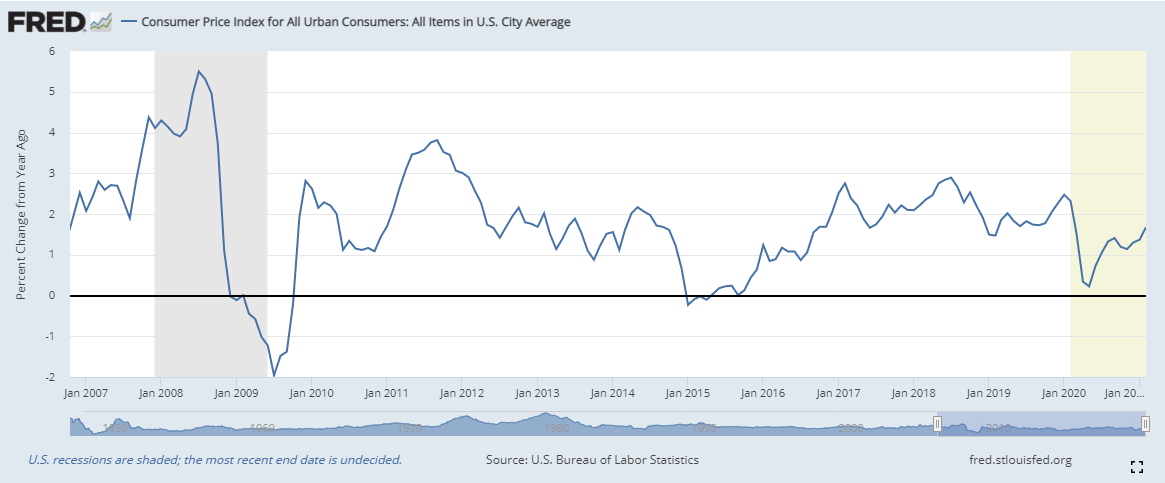

那麼,大家所擔心的通貨膨脹率呢?

通膨水準怎麼會這麼低?明明這十多年來央行都持續在印鈔呀!

既然「央行印鈔」跟「低通膨」的事實已擺在眼前,問題大概就出在從「印鈔」到「通膨」的推論過程上。

揭開央行印鈔的真相

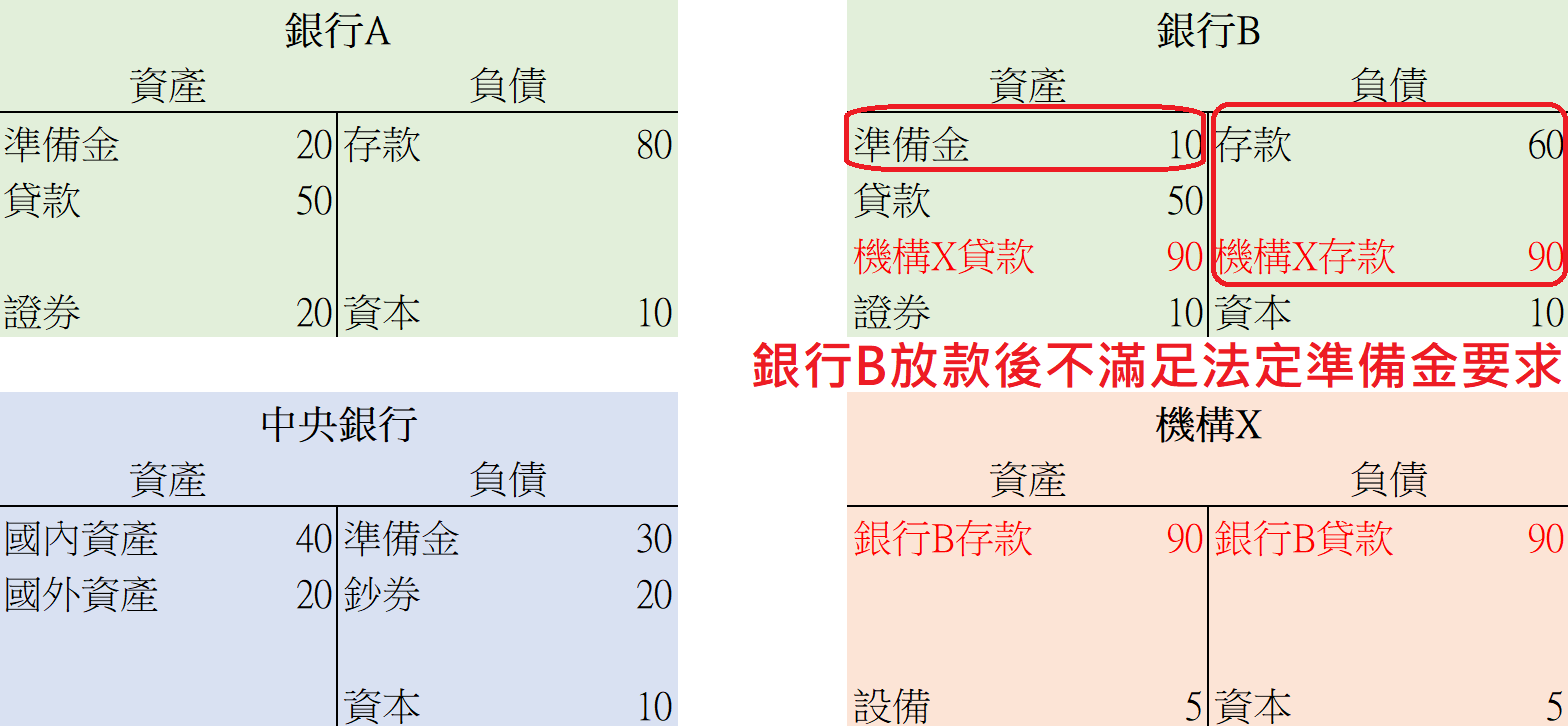

為了能讓大家理解貨幣創造,我們會用到簡易的資產負債表來做演示。若不清楚資產負債表代表的意義,請先尋找相關資源學習。這裏我們列出了四家機構的資產負債表,分別是中央銀行、銀行 A、銀行 B、民間機構 X。表內各項數字是隨意設定的,注意數字有產生變動的會計科目即可。

機構 X 為了企業營運需要向銀行 B 借款 90 元,銀行 B 在評估後認為機構 X 的償債能力無虞便同意放款。

如下圖所示,銀行 B 放款給機構 X,金額是 90 元,期限是一年。為了方便大家理解,我把同性質但有產生變動的科目都獨立出來表示。

銀行 B 在放款後存款總額變成 150 元,而準備金仍只有 10 元。將準備金總額除以存款總額後,10/150=6.67% 低於法定存款準備金率的要求,銀行 B 必須想辦法在特定期限內增加準備金數量來滿足法定準備金要求。

同時我們也可以觀察出資產與負債的創造是一體兩面的事。銀行放款給機構 X 並不是將既有的存款或既有的準備金借出,而是創造出一筆新的存款(bank deposit)。這筆存款總額與機構 X 的貸款總額一致。

我們這裡假設採用的是遞延準備金提存制(laggeg reserve accounting,LRA),銀行累積的準備金必須滿足兩周前存款規模所要求的法定存款準備。換句話說,銀行在放款給機構 X 後,有兩周的時間可以想辦法把準備金從 10 元增加至 15 元。所以當銀行在思考要不要放款給民間與放款額度多寡時,考慮的面向主要並不是自身有多少存款或準備金。

因為銀行 B 在放款後準備金不滿足法定要求,銀行 B 便詢問銀行 A 能否出借 5 元的準備金。銀行A願意出借準備金的原因在於,它帳上的存款 80 元其實只需要 8 元的準備金就能滿足法定準備金要求了。因此銀行 A 願意將超過法定要求的超額準備金出借給銀行同業並收取利息。

銀行 B 向銀行 A 借了準備金 5 元之後就有準備金 15 元,可以滿足 150 元存款總額的法定準備金要求。

上圖中需要注意的是,銀行 B 負債項中的「聯邦基金」是銀行 B 對銀行 A 的準備金負債,而「存款」與「機構 X 存款」則是銀行 B 對民間的銀行存款負債,銀行間的準備金負債並不計入銀行存款總額。假設這個案例情境是在美國國內,這裡我們將銀行同業之間「償還準備金的承諾」稱為「聯邦基金(Fed Funds)」,依照不同的銀行同業拆款市場會有不同的名稱。

若現在金融市場發生動盪,導致銀行 A 不再願意繼續把準備金借給銀行 B 了,同時銀行 B 也找不到其他願意出借準備金的銀行同業。在準備金不足的狀況下,銀行 B 必須想辦法減少存款規模來滿足法定準備金率的要求。而銀行減少存款的方式就是想辦法減少貸款,即為民間償還貸款給銀行 A 的金額大於同期銀行 A 放款給民間的金額。那麼民間就會很難向銀行進行融資,信用緊縮也會造成經濟活動衰退。

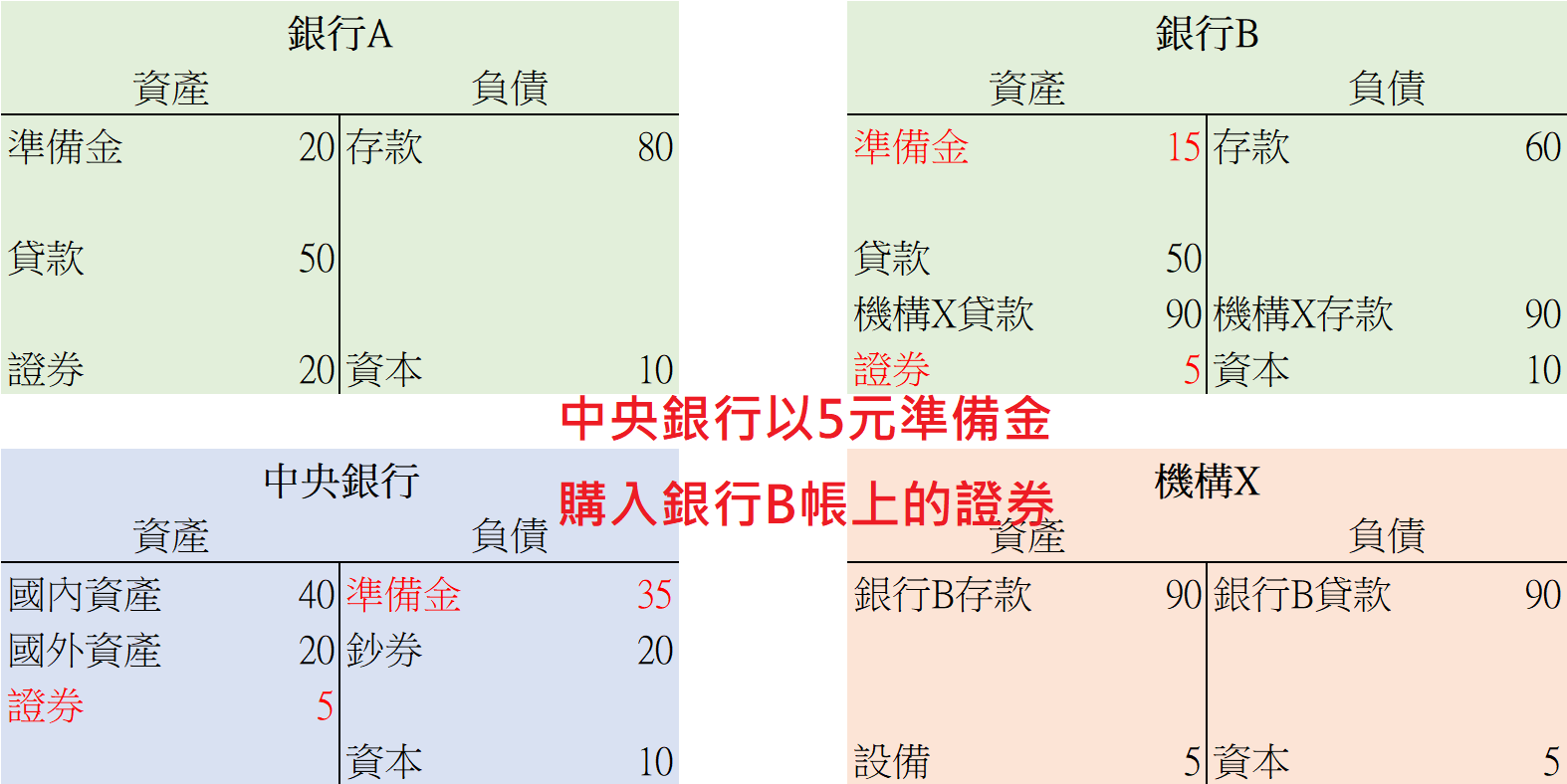

這時候,央行可以購入銀行 B 資產負債表上的證券,銀行 B 從央行拿到準備金滿足法定要求之後就不必減少對民間的貸款了。

透過上圖,我們可以看到銀行 B 帳上的 5 元證券被置換成了 5 元的準備金。若上述內容都看得懂,恭喜你明白了央行實施量化寬鬆的基本原理,而央行的資產與負債規模從 60 變成 65 也就是俗稱的「央行擴表」。

現實中若利率可以維持在央行想要的水準之下,央行並不會去約束銀行體系中的準備金數量。只要銀行有需求,央行就會去滿足。

在上述案例中,央行的操作目標僅僅只為了滿足銀行 B 的法定存款準備金要求而已。但現實中,央行也可以根據政策目標或市場需求提供遠高於法定存款準備金要求的準備金給各銀行,同時銀行也將資產賣給央行。

換句話說,量化寬鬆本質上其實是央行與銀行之間的資產互換。

好,即便量化寬鬆只是資產交換好了,但準備金還是被央行創造出來了,難道這些央行印出來準備金不會流入民間造成通貨膨脹嗎?

答案是完全不會,因為準備金只能在銀行體系內的資產負債表上拆借流通,不能流通到民間。既然不能流通到民間,準備金量再多都不會直接影響物價。

乘數效應的迷思

那麼乘數效應呢?銀行持有那麼多的準備金不就能對民間釋放更多的銀行存款,進而造成通貨膨脹嗎?

銀行授信雖然受限於法定準備金要求,但央行總是會滿足銀行的準備金要求,因此法定準備金不是銀行放款的真正約束。真正影響銀行授信的其實是銀行業者對民間經濟的信心與銀行資本多寡,而非帳上準備金與存款多寡。

透過上圖我們可以觀察出根本就沒有什麼乘數效應,因為貨幣供給的增長並不是由準備金所驅動的。我們常看到的貨幣乘數,其實只是兩種關聯性很弱的貨幣資產總額相除的結果而已,並不是一個有意義的衡量方式。

談到這裡,我們先總結一下前面內容提及的要點:

- 銀行透過貸款來創造存款(deposit),央行透過購買銀行帳上的資產來創造準備金(reserve),量化寬鬆直接創造出來的都是準備金而非銀行存款或紙鈔硬幣。

- 紙鈔硬幣與銀行存款可以在民間流通,準備金只能在銀行體系裡流通,所以準備金的供給量再怎麼多都不會有通貨膨脹。以貨幣層級的角度來說,不同層級的機構所使用的貨幣自然也不同。民間使用的存款是銀行的負債,銀行使用的準備金是央行的負債。

(若對貨幣層級的觀念不熟悉可以點此連結觀看另一篇文章。) - 貨幣乘數不是一種有意義的衡量方式,準備金多寡與存款增長沒有因果關係。

- 量化寬鬆本質上是央行與銀行間的資產互換。

- 現代金融體系限制銀行放款的約束主要是銀行資本而非準備金,有些國家例如加拿大與墨西哥甚至沒有法定準備金的約束,也沒有惡性通膨。

既然央行向銀行購買資產只會創造出無法流通於民間的準備金,那央行向民間購買債券與商業票據呢?民間機構難道不會拿到央行印出來的錢嗎?

答案依然是不會,我們用下面兩張圖表來描述央行購買資產造成的影響。

在上圖中我們可以發現央行對銀行的量化寬鬆不牽涉到存款創造,銀行的證券資產被替換成等額的準備金。

而央行對非銀行部門的量化寬鬆可以拆分成兩個階段。首先是銀行 A 向機構 X 以銀行存款購買證券,然後銀行A再將證券賣給央行,機構 X 並不會拿到央行創造出來的準備金。

因此在央行對非銀行部門的量化寬鬆交易後,民間的金融資產總額其實也沒有變化,只是證券變成了銀行存款,而證券被央行買走後便退出了市場流通。對機構 X 來說,資產被央行買走或是用其他正常方式出售其實沒有差別,拿到的都是銀行存款。

既然大家本來擔心的事情好像都不會發生,那麼量化寬鬆真實的效益是什麼?

量化寬鬆提供了銀行體系充足的準備金,避免銀行間的拆款市場因準備金供不應求導致拆款利率飆升突破央行貨幣政策的利率區間,以及避免銀行因準備金不足而減少對民間的放款。

再來,量化寬鬆可以有效緩解金融市場流動性不足的問題。所謂的「流動性問題」可以區分成兩類。

第一類是資產買賣報價(bid/ask)寬度大小的問題,寬度越大則代表買賣雙方對於資產價格越難取得共識,交易就越不活絡。

上面兩張表格分別代表各天期美國公債在 2020 年 2 月 4 日 與 2020 年 3 月 13 日的買賣報價狀況,縱軸是買賣價差,橫軸是債券剩餘年期。綠點代表的是「on-the-run」,即財政部當期最新發行的債券,交易量通常也是同天期裡面最大流動性最好的,故買賣價差也最低。紅點代表的則是「off-the-run」,只要不是財政部當期新發行國債的都歸屬在這一類,流動性通常較差。

我們可以看到在去年三月疫情爆發後,許多債券的買賣價差都飆升。原本最大的買賣價差只接近 0.2% 的水準,疫情爆發後許多公債的買賣價差都超過 1%。由於公債市場的流動性轉差也會對其他金融市場造成負面影響,聯準會便實施量化寬鬆買入這些流動性轉差的債券來縮減買賣價差,以防債券市場的問題進一步蔓延開來。點此可以查閱相關新聞。

第二類是融資難易程度的問題。在去年新冠肺炎爆發後,聯準會設計了許多緊急融通機制,其中幾種就是解決融資難度的問題,例如MSLP。

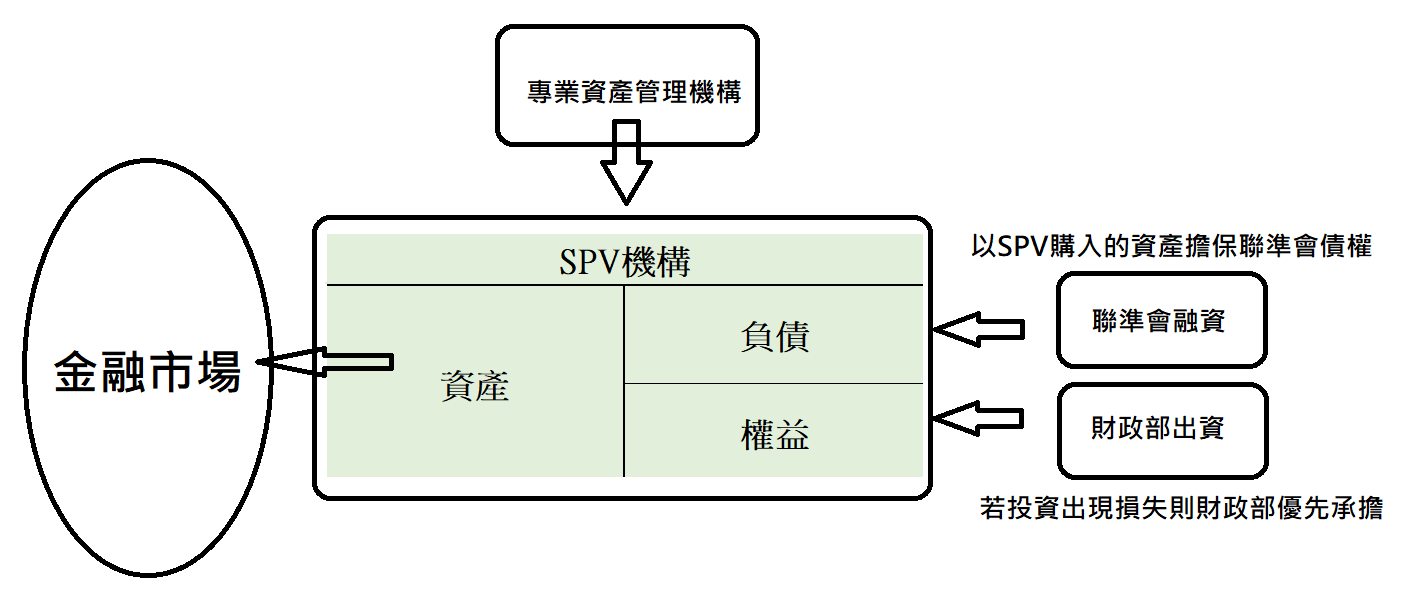

由於聯準會受限於聯邦準備法的約束,不是所有種類的資產都能買,同時聯邦準備法也要求聯準會在進行緊急融通時,需要避免納稅人因此遭受損失。所以聯準會便授權旗下的聯邦準備銀行可透過合規機制或機構對非存款機構進行融通,我們將這樣的機構稱為 SPV(special purpose vehicle)。

如果已發行的金融資產在次級市場流動性很差,聯準會從公開市場買下來解決流動性問題。如果是法規不允許聯準會直接購買的金融資產,聯準會與財政部共同成立 SPV 暫時買下來。

如果新發行的債券與票據在初級市場賣不出去,聯準會與財政部共同成立 SPV 暫時買下來。如果銀行不願意放款給民間,就跟銀行談妥條件,聯準會承諾會買下銀行手上的債權或是透過 SPV 買下債權。

可以說在去年疫情爆發時,各個面向都被聯準會給直接或間接照顧到了。而現在大多緊急融通機制都已到期結束,透過下表可以看到聯準會融通額度的變化情形,緊急融通機制擴張出去的貨幣大多都回收,當時透過緊急融通機制取得資金的對象也都轉變為透過正常管道融資。

除了解決流動性問題,量化寬鬆將大家資產負債表上的安全資產(國債)買走之後,也讓資金去追逐其他的資產導致資產價格上漲,製造了一定程度財富效應。

不過最關鍵的是,量化寬鬆改變了社會大眾的心理預期,上述財富效應也因為量化寬鬆帶給社會大眾足夠強大的心理預期而得以實現,而這個心理預期也大大降低了央行拯救金融市場的投入成本。

儘管疫情爆發了,但投資人聽到央行說要無限量寬鬆後會怎麼想?

電影《哈利波特6:混血王子的背叛》中,哈利波特假裝把幸運藥水放在南瓜汁裡面倒入榮恩的茶杯中。再告訴榮恩他其實有打球的天賦,問題只是膽怯。

榮恩喝下茶杯中的「偽幸運藥水」後果然信心大振,最後也打贏了比賽。在比賽結束後哈利波特才告訴大家,當時他只是假裝讓他喝下幸運藥水藉此給榮恩一種心理暗示。

實際上聯準會給金融市場的心理預期也有異曲同工之妙。(圖 2)

– 圖 1 –

儘管央行每次為了拯救市場總是會不斷推出新的方案,但基本原理依然是不會變的。

最後,這裡引述幾位央行官員與貨幣學者的話來佐證本文的論點。

「量化寬鬆對宏觀經濟沒有直接影響,但它確實發出了一個可靠的信號,表明了 FOMC 打算將政策利率維持在接近零的水平多久。」

──聖路易斯聯儲主席 James Bullard

「昨天許多人在會議上暗示,我們可能將民間經濟的明顯改善歸功於己,但我們所創造的幾乎所有貨幣都是以超額準備金的形式存在。這根本不是在經濟中流通的貨幣。我們所做的基本上是提供一個貨幣上的假動作。不過實際上,我認為確實有助於了一些作用。」

──達拉斯聯邦儲備銀行前行長 Richard Fisher

「然而仔細研究一下央行行動對資產負債表的影響就會發現,高水平的準備金只是聯準會的新貸款工具和資產購買計劃的副產物。銀行體系中準備金的規模只是反映了聯準會政策的規模,並沒有直接對銀行直接傳達放貸等等可造成連續廣泛經濟影響的任何訊號。」

──貨幣學者 Todd Keister & James J. McAndrews

📍相關報導📍

比特幣破6萬鎂創新高|MicroStrategy再買1,500萬美元BTC,執行長預言: 主權基金將進場

台灣央行示警:比特幣自新高重挫22%是「高波動資產」,易受巨鯨控制價格

「台灣央行不會買比特幣」楊金龍:屬投機性商品,CBDC仍在試驗、尚難取代現金

讓動區 Telegram 新聞頻道再次強大!!立即加入獲得第一手區塊鏈、加密貨幣新聞報導。

LINE 與 Messenger 不定期為大家服務

![]()

![]()

{kind=link}